Waar dient deze paragraaf inzicht in te geven?

Weerstandsvermogen is het vermogen van de gemeente om financiële tegenvallers op te kunnen vangen zonder dat dit invloed heeft op het uitvoeren van de programma’s.

In de paragraaf Weerstandsvermogen en risicobeheersing laten we zien hoe het weerstandsvermogen is samengesteld en hoe het tot stand komt. Het geeft antwoord op de vraag: hoe goed kan de gemeente tegen een stootje?

Belangrijkste conclusies uit deze paragraaf

De paragraaf Weerstandsvermogen en risicobeheersing is opgesteld volgens het Besluit Begroting en Verantwoording (BBV), de beleidsnota Risicomanagement en Weerstandsvermogen – geactualiseerde beleidsnota 2015 en de beleidsnota reserves en voorzieningen (2018).

Weerstandsvermogen

Ratio weerstandsvermogen = €17.257.000 / €16.291.000 = 1,06

De totale omvang van de beschikbare weerstandscapaciteit (teller) is €17.257.000. Dit is circa €1,5 miljoen hoger dan in de 2e Kwartaalrapportage 2018. Dit komt door de hogere stelpost autonome ontwikkelingen €600.000 en het toevoegen van de buffer stelpost accres ad. €700.000 aan de weerstandscapaciteit.

De totale omvang van de benodigde weerstandscapaciteit (noemer) is €16.291.000. Ten opzichte van de 2e kwartaalrapportage 2018 is dit circa €500.000 hoger. Dit is het gevolg van het vervallen van risico’s in de grondexploitaties (zie paragraaf grondbeleid) met een financieel effect van €600.000. Daartegenover is de minimumnorm door maatregelen in de algemene uitkering gestegen met circa €1,1 miljoen.

Conform de beleidsnota risicomanagement en weerstandsvermogen houden we naast de geïnventariseerde risico’s rekening met een extra buffer voor financiële tegenvallers waar niemand rekening mee houdt. Deze zogenaamde minimumnorm biedt een soort veiligheidsmarge.

Voor het bepalen van de minimumnorm wordt de ‘artikel 12-norm’ van de Financiële verhoudingswet (Fvw) gehanteerd (zie artikel 23, lid 1 – Fvw). Hierin wordt uitgegaan van 2% van de algemene uitkering uit het gemeentefonds aan de gemeente en 2% van de OZB capaciteit.

Door integratie van een deel van het sociaal domein (3D’s) in de verdelingsmaatstaven van de algemene uitkering is de omvang flink toegenomen (plus circa €54 miljoen). Dit houdt vervolgens in dat de grondslag voor het berekenen van de minimumnorm met hetzelfde bedrag is toegenomen.

Relevante aspecten

- 45 risico’s komen in aanmerking voor het aanhouden van weerstandsvermogen.

- 14 van deze risico’s hebben een risicoscore ≥ 9.

- Er zijn geen risico’s (negatief gevolg) waarop gerelateerde kansen (positief gevolg) in mindering zijn gebracht.

Belangrijke conclusies

De uitkomst van de ratio weerstandsvermogen is 1.06. In de 2e kwartaalrapportage 2018 was de uitkomst 1.

Conform het bestuursakkoord beschikken we over voldoende weerstandsvermogen wanneer de uitkomst van de ratio minimaal 1 is. Volgens de uitgangspunten in de beleidsnota reserves en voorzieningen wordt het meerdere groot €0,97 miljoen, gestort in de generieke weerstandsreserve.

De gemeente beschikt met deze uitkomst op dit moment over voldoende weerstandsvermogen om de belangrijkste financiële risico’s op te vangen.

Ondanks de economische groei zijn er voor gemeente Deventer voldoende onzekerheden (o.a. gevolgen van rijksbeleid en economische ontwikkelingen) die het noodzakelijk maken om de financiële risico’s continue en nauwlettend te volgen. Waar mogelijk worden extra beheersmaatregelen genomen.

In de jaarrekening 2018 wordt de ratio weerstandsvermogen opnieuw bepaald.

Weerstandsvermogen

Hoe goed kan de gemeente tegen een stootje?

Weerstandsvermogen is het vermogen van de gemeente om financiële tegenvallers op te kunnen vangen zonder dat dit invloed heeft op het uitvoeren van de programma’s.

Deventer maakt onderscheid tussen specifiek weerstandsvermogen en generiek weerstandsvermogen. Het specifieke weerstandsvermogen is gebaseerd op de specifiek gekwantificeerde risico’s. Bekende voorbeelden zijn de risico’s met betrekking tot de grondexploitatie en bijstandsuitkeringen. Daarnaast loopt Deventer risico’s als gevolg van economische vooruitzichten en politieke- en bestuurlijke besluitvorming. Voorbeelden daarvan zijn de algemene uitkering (gemeentefonds), verkoop van gronden en panden, de verbonden partijen, de garantstellingen en de nog te implementeren lopende heroverwegingen. Om te bepalen of Deventer beschikt over voldoende weerstandsvermogen wordt drie keer per jaar in het kader van de planning & control cyclus de ratio weerstandsvermogen bepaald.

Ratio weerstandsvermogen = Beschikbare weerstandscapaciteit : Benodigde weerstandscapaciteit

De beschikbare weerstandscapaciteit bestaat uit middelen en mogelijkheden waarover de gemeente beschikt om niet-begrote kosten die onverwacht en substantieel zijn te dekken. Voor Deventer zijn dit de specifieke reserve¹, de onbenutte (flexibele) begrotingsruimte, de onbenutte investeringsruimte, de onbenutte belastingcapaciteit en de stille reserves.

Samenstelling beschikbare weerstandscapaciteit

(bedragen x €1.000)

Element | Onderdeel | Waarde |

|---|---|---|

Specifieke weerstandsreserve | 15.706 | |

Onbenutte begrotingsruimte | Post onvoorzien | 251 |

Stelpost structurele autonome ontwikkelingen | 600 | |

Stelpost accres algemene uitkering (gemeentefonds) | 700 | |

Onbenutte investeringsruimte | - | |

Onbenutte belastingcapaciteit | - | |

Stille reserves | p.m. | |

Saldo weerstandscapaciteit 2019 | 17.257 |

¹) zie beleidsnota reserves en voorzieningen (2017)

Ten opzichte van de vorige weerstandsparagraaf (2e kwartaalrapportage 2018) is het saldo van de specifieke weerstandsreserve gestegen met €200.000.

De onbenutte (flexibele) begrotingsruimte bestaat in Deventer uit de posten Onvoorzien, de stelpost Autonome ontwikkelingen en de stelpost Accres algemene uitkering (gemeentefonds).

Er is geen vrije investeringsruimte beschikbaar en ook de belastingcapaciteit wordt volledig benut (kostendekkend). Deventer kent een aantal stille reserves (zie paragraaf grondbeleid). De betreffende objecten zijn niet binnen 1 jaar te verkopen zonder een negatief effect op het bedrijfsproces. Dit betekent dat de waarde niet wordt meegenomen bij de omvang van de beschikbare weerstandscapaciteit.

De benodigde weerstandscapaciteit bestaat uit de risico’s die gemeente Deventer loopt inclusief een extra minimumnorm (zie onder samenvatting benodigde weerstandscapaciteit) die Deventer berekent.

Deventer gebruikt een risicodatabase. Daarin worden de risico’s geregistreerd. In deze paragraaf wordt alleen uitgegaan van de risico’s met een financieel gevolg waarvoor weerstandsvermogen (een financiële buffer) wordt aangehouden. De belangrijkste financiële risico’s zijn in beeld.

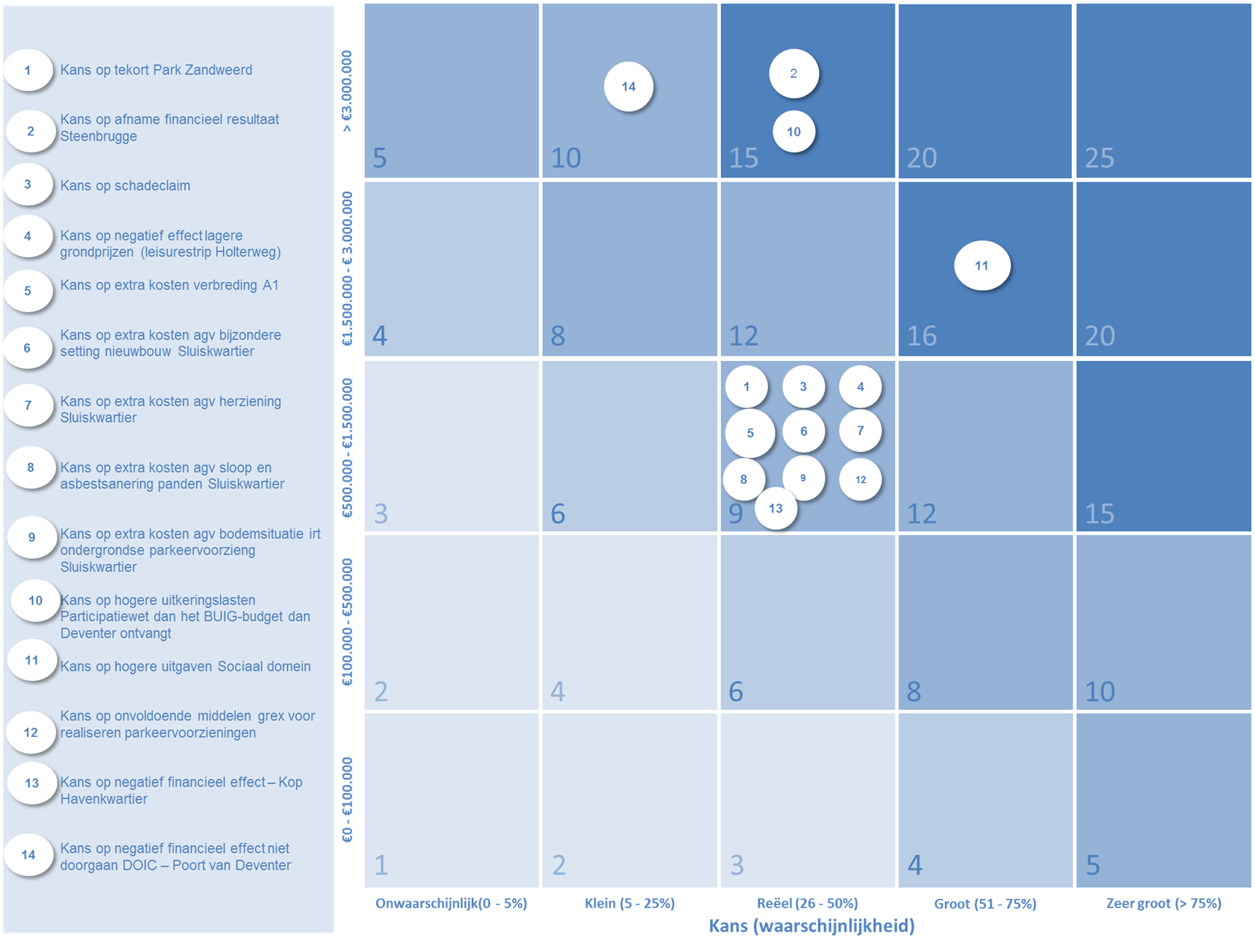

Analyse van het risicoprofiel

Er zijn 45 financiële risico’s die in aanmerking komen voor het reserveren van weerstandsvermogen. Veertien risico’s hebben een risicoscore ≥ 9.

Risico’s met een risicoscore van 9 of hoger

De risico’s met een score ≥ 9 zijn in de tabel hieronder opgenomen.

Risico's | Kans (in %) | Gevolg | Score | Programma |

|---|---|---|---|---|

Park Zandweerd | Herstructurering en vastgoed | |||

Lasten: kans op tekort Park Zandweerd | 50 | 1.300.000 | 9 | |

1.300.000 | ||||

Steenbrugge | Herstructurering en vastgoed | |||

Lasten: kans op afname financieel resultaat Steenbrugge | 40 | 3.600.000 | 15 | |

3.600.000 | ||||

Schadeclaim | Leefomgeving | |||

Lasten: kans op schadeclaim | 40 | 825.000 | 9 | |

825.000 | ||||

Leisurestrip Holterweg | Herstructurering en vastgoed | |||

Lasten: kans op negatief effect door lagere grondprijzen | 50 | 710.000 | 9 | |

710.000 | ||||

Verbreding A1 | Ruimtelijke ontwikkeling | |||

Lasten: kans op extra kosten verbreding A1 | 50 | 4.550.000 | 15 | |

4.550.000 | ||||

Sluiskwartier | Herstructurering en vastgoed | |||

Lasten: kans op lagere opbrengst a.g.v. bijzondere setting nieuwbouw Sluiskwartier | 50 | 500.000 | 9 | |

Lasten: kans op extra kosten a.g.v. herziening Sluiskwartier | 50 | 500.000 | 9 | |

Lasten: kans op extra kosten a.g.v. sloop en asbestsanering in de panden | 50 | 500.000 | 9 | |

Lasten: kans op extra kosten a.g.v. bodemsituatie i.r.t. ondergrondse parkeervoorziening | 50 | 1.000.000 | 9 | |

2.500.000 | ||||

Participatiewet | Inkomensvoorziening en arbeidsmarkt | |||

Lasten: kans op hogere uitkeringslasten Participatiewet dan het BUIG budget dat Deventer ontvangt | 35 | 3.200.000 | 15 | |

3.200.000 | ||||

Sociaal Domein (3D's) | Meedoen | |||

Lasten: kans op hogere uitgaven Sociaal Domein | 70 | 2.600.000 | 16 | |

2.600.000 | ||||

Bergweide / Havenkwartier | Herstructurering en vastgoed | |||

Lasten: kans op onvoldoende middelen grex voor realiseren parkeervoorzieningen | 35 | 850.000 | 9 | |

Lasten: kans op negatief financieel effect - Kop van het Havenkwartier | 50 | 750.000 | 9 | |

1.600.000 | ||||

Poort van Deventer | Herstructurering en vastgoed | |||

Lasten: kans op negatief financieel effect niet doorgaan DOIC - Poort van Deventer | 20 | 4.000.000 | 10 | |

4.000.000 |

Geringe daling risico-inventarisatie

De bruto omvang (dat wil zeggen het maximale financiële gevolg) van de risico-inventarisatie is gedaald met circa €1,1 miljoen ten opzichte van de 2e kwartaalrapportage 2018. Dit wordt veroorzaakt door een afname van de risico’s Wijtenhorst (circa €100.000), Winkelcentrum Keizerslanden (circa €300.000), het vervallen van een deel van het risico Leisurestrip Holterweg (circa €500.000), Douweler Leide (circa €100.000) en een afname van het risico Bergweide/Hanzeweg met circa €400.000. Daartegenover zijn de risico's Westfalenstraat met circa €100.000 en Teugseweg met circa €200.000 gestegen. Deze afwijkingen zijn toegelicht in de paragraaf Grondbeleid (Planresultaten en risico's).

Op basis van de complete risico-inventarisatie (dus inclusief de risico’s met een risicoscore < 9) is de bruto benodigde weerstandscapaciteit circa €31,3 miljoen. Na het corrigeren van deze risico’s met een zekerheidsfactor (toepassen simulatiemodel) ontstaat een reële omvang van de benodigde weerstandscapaciteit die wordt gerelateerd aan de beschikbare weerstandscapaciteit.

Minimumnorm

Er zijn ook risico’s waar moeilijk rekening mee valt te houden, bijvoorbeeld de soms sterk fluctuerende accressen van de algemene uitkering (gemeentefonds), de rijksbezuinigingen of de politieke en economische ontwikkelingen. Voor deze niet gekwantificeerde risico’s en tegenvallers houdt Deventer een extra buffer aan (de zogenaamde minimumnorm).

Voor 2019 is de minimumnorm als volgt bepaald:

Bedragen begroting 2019 (x €1) | Geraamd bedrag | Minimumnorm 2% |

|---|---|---|

Algemene uitkeringen (gemeentefonds)* | 150 miljoen | 3,0 miljoen |

Verwachte OZB capaciteit 2019** | 25 miljoen | 0,5 miljoen |

Totaal | 175 miljoen | 3,5 miljoen |

*) exclusief integratie- en decentralisatie uitkeringen en inclusief inkomstenmaatstaven OZB

**) begroting 2018-2021: zie paragraaf Lokale heffingen

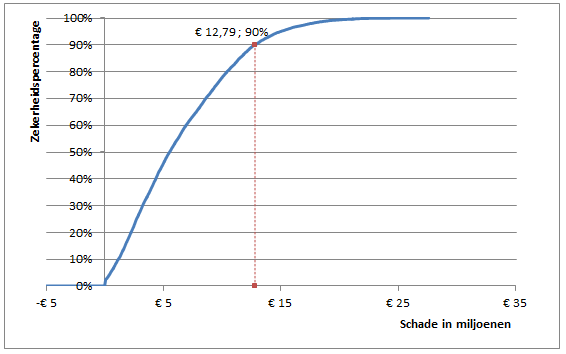

De kans dat alle geïnventariseerde risico’s zich voordoen is klein en de kans dat ze tegelijk optreden is miniem. Voor het bepalen van de impact wordt de uitkomst van de risico’s gecorrigeerd. Daarvoor wordt gebruik gemaakt van de Monte Carlo simulatie methode.

Deze methode geeft het volgende resultaat:

Bij een zekerheid van 90% is minimaal €12,79 miljoen weerstandsvermogen nodig om de potentiële risico’s af te dekken. De uitkomst is, door een geringe afname in de risico’s, iets gedaald ten opzichte van de 2e kwartaalrapportage 2018.

Ratio weerstandsvermogen

De beschikbare weerstandscapaciteit moet minimaal gelijk zijn aan de benodigde weerstandscapaciteit om voldoende weerstand te kunnen bieden als de risico’s zich voordoen. Deze verhouding wordt bepaald door de ratio weerstandsvermogen:

Ratio weerstandsvermogen = Beschikbare weerstandscapaciteit : Benodigde weerstandscapaciteit

De gemeente beschikt over voldoende weerstandsvermogen als de uitkomst van deze ratio minimaal 1 is.

Beschikbare weerstandscapaciteit:

€15.706.000 + €251.000 + €600.000 + €700.000 = €17.257.000

Benodigde weerstandscapaciteit:

€12.791.000 + €3.500.000 = €16.291.000

Deze twee uitkomsten geven het volgende resultaat:

Ratio weerstandsvermogen = €17.257.000 : €16.291.000 = 1,06

De beschikbare weerstandscapaciteit is hoger dan de benodigde weerstandscapaciteit. Dit betekent dat er voldoende weerstandsvermogen is om de gevolgen van het optreden van risico’s financieel op te vangen.

Conform het bestuursakkoord beschikken we over voldoende weerstandsvermogen wanneer de uitkomst van de ratio minimaal 1 is. Volgens de uitgangspunten in de beleidsnota reserves en voorzieningen wordt het meerdere (dit is het bedrag dat voor een hogere uitkomst van de ratio 1 zorgt) gestort in de generieke weerstandsreserve.

Algemene risicogebieden

Naast de ingeschatte risico’s heeft Deventer ook te maken met algemene onzekerheden.

Onder andere:

- Algemene uitkering (onzekerheid verdeelsystematiek en soms sterk fluctuerende accressen);

- BTW/BCF (ontwikkelingen en plafond BCF);

- Leegstand onroerende panden in eigendom;

- Restauratie monumentale panden;

- Financieringsrisico’s (rente- en kredietrisico’s);

- Garantstellingen (kans op aflossen krediet vanwege insolventie kredietnemer);

- Te ontvangen subsidies (kans op terugvordering door niet voldoen aan de subsidievoorwaarden).

Op basis van wat we nu weten, kunnen deze onzekerheden (risico’s) niet worden gekwantificeerd.

Voor het opvangen hiervan zijn algemene weerstandsbudgetten beschikbaar. De omvang van deze reserve is €3,3 miljoen in 2019, die naar verwachting oploopt tot een bedrag van eenmalig €6,8 miljoen in 2022. Het totaal van deze bedragen vormt samen met de beschikbare weerstandscapaciteit het totale weerstandsvermogen.

Risico's Verbonden partijen

Deelneming aan een verbonden partij kent financiële, bestuur organisatorische - en beleidsinhoudelijke risico’s. Het onderscheid in de verschillende verbintenissen (o.a. gemeenschappelijke regeling, aandelenbezit en/of verstrekte lening/garantie) levert eveneens onderscheid in de risico’s op. Dit betekent dat de te onderscheiden risico’s verschillende aandacht vereisen. In de paragraaf verbonden partijen van deze begroting is algemene informatie en specifieke informatie opgenomen voor vorming van een beeld van het financiële risicoprofiel.

Wanneer op grond van een concrete gebeurtenis een risico wordt voorzien dat zou kunnen leiden tot een verlies op het ingebrachte kapitaal, de verstrekte lening of garantie of indien het leidt tot een verplichting (en het risico is kwantificeerbaar), dan zal daarvoor weerstandsvermogen worden aangehouden of een voorziening worden gevormd.

Aan de informatie over de verbonden partijen ontlenen wij op dit moment geen aanwijzingen dat de gemeente voor bepaalde financiële risico’s weerstandsvermogen moet aanhouden. Daarbij baseren wij ons mede op de accountantsrapporten die bij de jaarrekeningen van verbonden partijen worden afgegeven waarin de accountant aandacht besteedt aan de continuïteit van de bedrijfsvoering.

In de tabel hieronder zijn de verbonden partijen opgenomen waarin Deventer een geactiveerd financieel belang heeft en de omvang daarvan per 31‑12‑2017.

(bedragen x €1)

Verbonden partij | Deelneming | Lening | Garantie |

|---|---|---|---|

NV Wonen boven winkels | 454.000 | - | 1.380.000 |

NV Centrumgarage Deventer | 39.552 | - | - |

Het Groenbedrijf BV | 30.000 | - | - |

NV Sportbedrijf Deventer | - | 14.346.142 | 1.565.915 |

NV Bergkwartier | 1.561.004 | - | - |

NV Deventer Schouwburg | - | - | - |

NV Maatschappelijk Vastgoed Deventer | 18.605.878 | 9.153.677 | - |

NV Luchthaven Teuge | 489.857 | - | - |

Circulus-Berkel BV | 18.400 | - | - |

Enexis BV | 932.512 | - | - |

BNG Bank | 730.782 | - | - |

Vitens NV | - | 495.246 | - |

Dataland BV | 4.818 | - | - |

Vordering op Enexis BV | 52 | 907.199 | - |

Publiek Belang Elektriciteitsproductie BV | 1 | - | - |

Verkoop Vennootschap BV | 52 | - | - |

CBL Vennootschap | 52 | - | - |

CSV Amsterdam BV | 52 | - | - |

Totaal | 22.867.012 | 24.902.264 | 2.945.915 |

In de paragraaf verbonden partijen wordt verder ingegaan op de financiële risico’s in relatie tot de verbonden partijen.

Meerjarenbalans en kengetallen

Met ingang van het begrotingsjaar 2016 worden door het BBV diverse kengetallen voorgeschreven. De invoering van de set van kengetallen is voornamelijk bedoeld om de financiële positie inzichtelijker en tussen gemeenten vergelijkbaar te maken. De onderstaande meerjarenbalans voor de jaren 2019 – 2022 vormt de basis voor een aantal van deze kengetallen.

Door de wijziging in het BBV is met ingang van het begrotingsjaar 2018 een geprognosticeerde balans voorgeschreven. De geprognosticeerde balans biedt inzicht in de verwachte financiële ontwikkeling van de gemeente.

(bedragen x €1.000)

Activa | 1‑1‑2019 | 31‑12‑2019 | 31‑12‑2020 | 31‑12‑2021 | 31‑12‑2022 | Passiva | 1‑1‑2019 | 31‑12‑2019 | 31‑12‑2020 | 31‑12‑2021 | 31‑12‑2022 |

|---|---|---|---|---|---|---|---|---|---|---|---|

Vaste activa | Vaste passiva | ||||||||||

Immateriële vaste activa | 3.077 | 2.897 | 2.711 | 2.521 | 2.327 | Eigen vermogen | 64.674 | 59.870 | 58.218 | 54.875 | 56.260 |

Materiële vaste activa | 254.125 | 263.758 | 254.721 | 246.733 | 236.640 | Voorzieningen | 8.366 | 8.135 | 8.289 | 8.443 | 8.599 |

Financiële vaste activa | 58.616 | 56.265 | 54.880 | 53.537 | 52.283 | Vaste schulden rente-typische looptijd >1 jr | 331.950 | 319.950 | 305.950 | 287.950 | 271.950 |

Totaal vaste activa | 315.818 | 322.920 | 312.312 | 302.791 | 291.250 | Totaal vaste passiva | 404.990 | 387.955 | 372.457 | 351.268 | 336.809 |

Vlottende activa | Vlottende passiva | ||||||||||

Voorraden | 66.728 | 57.361 | 54.564 | 51.222 | 54.891 | Netto vlottende schulden rente-typische looptijd <1jr | 23.978 | 33.815 | 33.805 | 42.174 | 45.897 |

Vorderingen | 13.015 | 13.015 | 13.015 | 13.015 | 13.015 | Overlopende passiva | 18.150 | 18.150 | 18.150 | 18.150 | 18.150 |

Liquide middelen | 5.946 | 5.946 | 5.946 | 5.946 | 5.946 | ||||||

Facilitair grondbeleid | 16.638 | 11.705 | 9.601 | 9.644 | 6.781 | ||||||

Overlopende activa | 28.973 | 28.973 | 28.973 | 28.973 | 28.973 | ||||||

Totaal vlottende activa | 131.300 | 117.000 | 112.099 | 108.800 | 109.605 | Totaal vlottende passiva | 42.128 | 51.965 | 51.955 | 60.324 | 64.047 |

Balanstotaal activa | 447.118 | 439.920 | 424.411 | 411.592 | 400.855 | Balanstotaal passiva | 447.118 | 439.920 | 424.411 | 411.592 | 400.855 |

De opgestelde geprognosticeerde balans gaat net als de meerjarenbegroting over de jaren 2019-2022. Met het maken van een balansprognose wordt in feite een reële schatting gemaakt van verschillende balansposten op basis van de balans gepresenteerd bij de jaarrekening 2017, de verwachte investeringen en de lopende aflossingsverplichtingen. Aan de hand van deze gegevens wordt in een geprognosticeerde balans inzicht gegeven in de ontwikkeling van de balansposten: vaste en vlottende activa, vreemd en eigen vermogen.

Bij het opstellen van de meerjarenbalans is rekening gehouden met de volgende uitgangspunten:

Vaste activa

Door verwachte investeringen en jaarlijkse afschrijvingen/aflossingen wijzigt het saldo van de vaste activa.

Vlottende activa

De vlottende activa daalt door de verwachte verkoop van gronden.

Eigen vermogen

Het eigen vermogen is gebaseerd op het (meerjarige) verloop van de reserves. Het saldo wijzigt door het realiseren van afgesproken prestaties.

Voorzieningen

De voorzieningen zijn gebaseerd op het (meerjarige) verloop van voorzieningen.

Schulden > 1 jaar

De schulden > 1 jaar zijn gebaseerd op de staat van opgenomen langlopende geldleningen. Het saldo muteert door het aantrekken van nieuwe leningen voor voorgenomen investeringen en jaarlijkse aflossingen van bestaande leningen.

Schulden < 1 jaar

De schulden < 1 jaar zijn geraamd op het niveau van de jaarrekening 2017. Hierbij is rekening gehouden met de toegestane kasgeldlimiet.

Overlopende passiva

De overlopende passiva is geraamd op het niveau van de jaarrekening 2017.

Deventer neemt de landelijk voorgeschreven financiële kengetallen op in de begroting. De kengetallen zijn gebaseerd op de geprognosticeerde meerjarenbalans en gaan uit van ongewijzigd beleid. De kengetallen en de meerjarenbalans geven een beeld van de financiële positie in de komende jaren. In onderstaande tabel zijn de uitkomsten van de kengetallen opgenomen met daaronder een korte toelichting.

De meerjarige prognoses zijn gebaseerd op de balans per 31 december van het betreffende jaar.

Kengetal (in %) | R2017 | B2018 | B2019 | B2020 | B2021 | B2022 |

|---|---|---|---|---|---|---|

Netto schuldquote | 81 | 92 | 94 | 89 | 86 | 83 |

Netto schuldquote gecorrigeerd | 72 | 82 | 83 | 78 | 76 | 73 |

Solvabiliteitsratio EV/TV | 17 | 16 | 14 | 14 | 13 | 14 |

Structurele exploitatieruimte | 1,18 | 0,43 | 0,20 | 0,26 | 0,32 | 0,41 |

Grondexploitatie | 16 | 17 | 15 | 14 | 13 | 14 |

Belastingcapaciteit | 93 | 93 | 94 | 94 | 94 | 94 |

Netto schuldquote

De netto schuldquote geeft de verhouding weer van de schuldenlast ten opzichte van de eigen middelen.

Netto schuldquote = Netto schuld : Totale inkomsten (exclusief mutatie reserves)

Een netto schuldquote hoger dan 130 is voor een gemeente niet gunstig. De gemeente heeft dan een zeer hoge schuldpositie en doet er goed aan om de schulden af te bouwen en daarmee de financiële positie te verbeteren. Dit betekent concreet een terughoudend investeringsbeleid met geleende middelen en het afbouwen van voorraden bouwgrond. Bij een percentage tussen 100 en 130 geldt dat voorzichtigheid is geboden.

In 2019 stijgt de schuldquote van Deventer vergeleken met 2018 iets om vervolgens in de jaren daarna te dalen tot ver onder de 100.

Een hoge netto schuldquote hoeft op zichzelf geen probleem te zijn. Het hangt af van meerdere factoren. Zo kan een hoge schuld worden veroorzaakt doordat er leningen zijn afgesloten en die middelen vervolgens zijn doorgeleend aan bijvoorbeeld woningcorporaties die op hun beurt weer jaarlijks aflossen. Om dit effect voor de beoordeling te corrigeren volgt hieronder de netto schuldquote exclusief leningen door verstrekt aan derden.

Netto schuldquote (gecorrigeerd voor alle verstrekte leningen aan derden)

De hoogte van de schuld wordt ook bepaald door de leningen die Deventer door verstrekt aan derden. Hoewel over deze leningen risico wordt gelopen wordt verondersteld dat deze worden terugbetaald. Wanneer het vorig kengetal met deze verstrekte leningen aan derden wordt gecorrigeerd is de uitkomst aanzienlijk lager. Dit is logisch, omdat de teller van de breuk wordt verlaagd en de noemer gelijk blijft.

Netto schuldquote = Netto schuld (exclusief leningen aan derden) : Totale inkomsten (exclusief mutatie reserves)

In 2019 blijft de schuldquote van Deventer nagenoeg gelijk aan 2018 om vervolgens in 2020 fors te dalen. De rentelasten en aflossingen van de door verstrekte leningen drukken niet op de exploitatie. Dit verbetert de uitkomst van het kengetal en is gunstig voor de financiële positie.

Solvabiliteitsratio

De solvabiliteitsratio geeft inzicht in de mate waarin de bezittingen op de balans zijn gefinancierd met eigen vermogen en in hoeverre Deventer in staat is aan haar financiële verplichtingen te voldoen. Hoe hoger de uitkomst van de ratio, hoe groter de weerbaarheid.

Solvabiliteitsratio = Totaal eigen vermogen : Totaal van de balans

Er zijn door de VNG (nog) geen richtlijnen gegeven voor uitkomsten die wijzen op een ‘gezonde’ solvabiliteit.

Vergeleken met 2018 daalt de solvabiliteitsratio om daarna stabiel te blijven. De solvabiliteit kan worden verbeterd door de omvang van de reserves (eigen vermogen) te verhogen of door minder te investeren waardoor de financieringsbehoefte lager wordt en daardoor minder wordt geleend.

Structurele exploitatieruimte

Dit kengetal geeft aan hoe groot de structurele exploitatieruimte is. Het geeft inzicht in welke mate de structurele lasten gedekt zijn door structurele baten. Een positieve uitkomst betekent dat er structureel voldoende baten zijn om de lasten te dekken. Over het algemeen geldt als richtlijn; hoe hoger de uitkomst des te gunstiger dit is voor Deventer.

Grondexploitatie

Grondexploitatie = Bouwgrond in exploitatie (BIE) : Totale inkomsten

De grondexploitaties (voorraad bouwgronden) kunnen een forse impact hebben op de financiële positie van een gemeente. Wanneer een gemeente leningen heeft afgesloten om grond te kopen voor (toekomstige) projecten is dit een schuldpositie. Van belang is om te weten of deze schuld kan worden afgelost uit de opbrengsten van de verkoop van de bouwgronden (kavels). Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (waarde van de grond) is ten opzichte van de totale (geraamde) opbrengsten (baten). Het kengetal geeft in de komende jaren een stabiel beeld.

Belastingcapaciteit

Belastingcapaciteit = Totale woonlasten : Gemiddelde woonlasten landelijk

De belastingcapaciteit geeft inzicht in de mate waarin financiële tegenvallers kunnen worden opgevangen. Voor het bepalen van de ruimte is een ijkpunt nodig. In dit geval wordt als ijkpunt gekeken naar de landelijk gemiddelde tarieven. Er is geen maximum gesteld aan de belastingopbrengsten dus betreffen de gemiddelde tarieven slechts een indicator. Hoe verhoudt de eigen belastingdruk zich tegenover het landelijk gemiddelde van alle gemeenten.

Een belastingcapaciteit van 100% betekent dat de woonlasten exact het landelijk gemiddelde zijn. Een lager percentage dan 100% betekent dat de woonlasten per huishouden lager zijn dan het landelijke gemiddelde. De uitkomsten vanaf 2020 zijn geëxtrapoleerd, omdat landelijke cijfers voor die jaren niet bekend zijn.

Conclusie

De gemeente is financieel gezond. Dit blijkt uit het feit dat voor de jaren 2019-2022 een reëel structureel sluitende begroting wordt gepresenteerd met structurele exploitatieruimte. Deze begroting heeft voldoende flexibiliteit om eenmalige en structurele tegenvallers op te kunnen vangen. Met betrekking tot de belastingdruk blijven we onder het landelijk gemiddelde. De ratio’s die betrekking hebben op de schuldpositie en grondexploitatie geven geen aanleiding om het financiële beleid bij te stellen.